L’Impost sobre la Renda de les Persones Físiques (IRPF) és un impost que afecta els ingressos de les persones físiques. Tot i que una associació cultural no ha de pagar IRPF directament, sí que pot tenir l’obligació de retenir i ingressar aquest impost a Hisenda en determinades situacions.

Quan una associació ha de retenir IRPF?

Si una associació cultural paga certes rendes a persones físiques, ha d’actuar com a retenidora i ingressar la retenció corresponent a Hisenda. Alguns casos típics són:

- Quan contracta una persona per donar tallers o cursos.

- Quan paga a professionals autònoms per serveis (dissenyadors, comunicadors, advocats, etc.).

- Quan paga el lloguer d’un local a un propietari que és una persona física.

Exemple pràctic

✅ Cas 1: Tallerista autònom

Una associació cultural contracta un professional perquè faci un taller de narrativa i li paga 500 € per sessió.

- Si el tallerista és autònom i factura, la seva factura haurà d’incloure una retenció del 15% d’IRPF (si és professional amb més de 3 anys d’activitat).

- Base imposable: 500 €

- Retenció IRPF (15%): 75 € (es el que val l’activitat i hi ha de ser. Es posa i es descompta per pagar-ho l’associació).

- IVA (21% sobre 500 €): 105 €

- Total factura: 530 € (500 € + 105 € – 75 €)

- L’associació haurà de pagar 530 € al tallerista i ingressar els 75 € retinguts a Hisenda amb el model 111.

Qui ha de retenir?

El retenidor és l’entitat que fa el pagament i està obligada a retenir una part de l’import i ingressar-lo a Hisenda. És responsable de:

- Retenir l’import corresponent en el moment de fer el pagament.

- Ingressar-lo a Hisenda mitjançant els models fiscals corresponents.

- Declarar-lo en el resum anual d’IRPF.

Si una entitat no reté quan hauria de fer-ho, Hisenda li pot exigir el pagament de les quantitats que s’haurien d’haver retingut.

Principals rendes subjectes a retenció en una associació cultural

✅ Rendes subjectes a retenció (s’han de retenir i declarar a Hisenda):

- Retribucions a personal contractat (sous i salaris).

- Pagaments a professionals autònoms (dissenyadors, comunicadors, gestors culturals).

- Pagaments per conferències, cursos o tallers a persones físiques.

- Lloguer d’un local si el propietari és una persona física.

❌ Rendes NO subjectes a retenció (no cal retenir ni declarar):

- Factures d’empreses o associacions sense ànim de lucre.

- Pagaments per subministraments (aigua, llum, internet).

- Pagaments a voluntaris o col·laboradors sense remuneració.

Taula de tipus de retenció per a una associació cultural

| Tipus de renda | Exemple | Tipus de retenció | Model trimestral | Clau |

|---|---|---|---|---|

| Retribucions a treballadors | Contractació d’un gestor cultural | Segons IRPF | 111 | A |

| Factures de professionals autònoms | Tallerista, dissenyador gràfic | 15% (o 7% si és el seu primer any) | 111 | G |

| Pagaments per conferències, cursos o tallers | Ponent en una xerrada | 15% | 111 | H |

| Lloguer de local a persona física | Lloguer de seu d’una associació | 19% | 115 | – |

Models i terminis de presentació

| Model | Què declara? | Presentació |

|---|---|---|

| 111 | Retencions de treballadors i professionals | Trimestralment (fins al dia 20 d’abril, juliol, octubre i gener) |

| 115 | Retencions per lloguers | Trimestralment (fins al dia 20 d’abril, juliol, octubre i gener) |

| 190 | Resum anual de retencions (model 111) | Anualment (fins al 31 de gener) |

| 180 | Resum anual de retencions per lloguers (model 115) | Anualment (fins al 31 de gener) |

Calendari anual d’obligacions fiscals per IRPF

| Mes | Model 111 | Model 115 | Model 190/180 |

|---|---|---|---|

| Gener | ✅ Declaració 4t trimestre | ✅ Declaració 4t trimestre | ✅ Resum anual |

| Abril | ✅ Declaració 1r trimestre | ✅ Declaració 1r trimestre | ❌ |

| Juliol | ✅ Declaració 2n trimestre | ✅ Declaració 2n trimestre | ❌ |

| Octubre | ✅ Declaració 3r trimestre | ✅ Declaració 3r trimestre | ❌ |

Com es presenten els models?

- Es poden fer telemàticament a la seu electrònica d’Hisenda.

- Es necessita un certificat digital per fer la presentació.

- Es pot utilitzar el programa d’ajuda d’Hisenda per generar les declaracions.

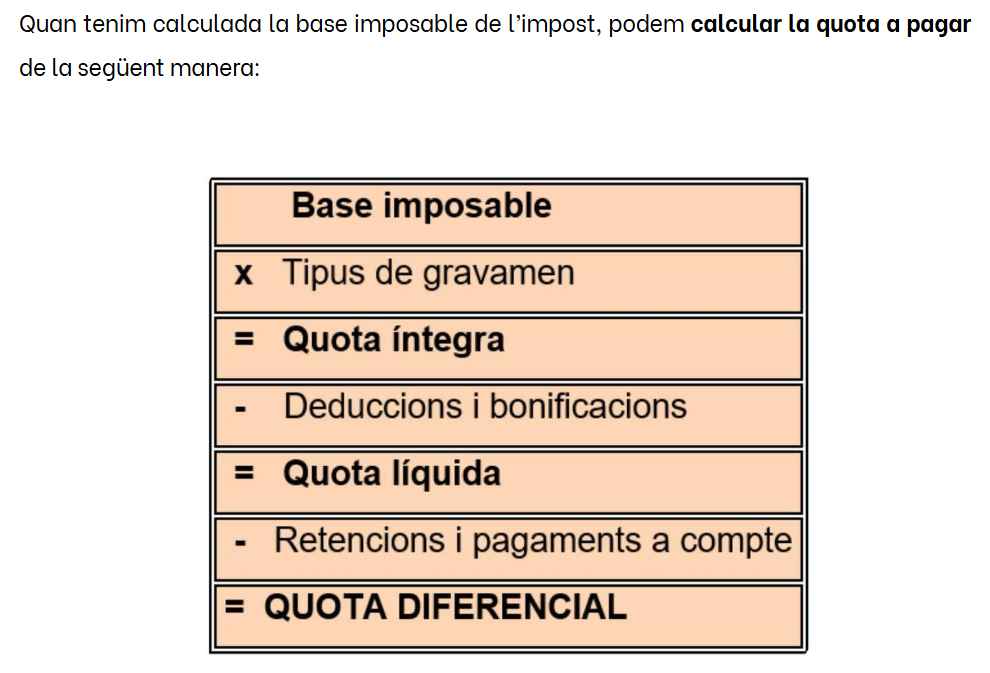

Càlcul de l’Impost de Societats (IS) per a associacions sense ànim de lucre

1. Identificar els ingressos

L’IS grava només els ingressos no exempts, per tant, cal separar:

✅ Ingressos exempts (NO tributen):

- Quotes de socis.

- Subvencions i donacions.

- Activitats relacionades directament amb la finalitat estatutària sense contraprestació econòmica (per exemple, un acte gratuït de promoció del català).

❌ Ingressos NO exempts (tributen):

- Venda de llibres, cursos de pagament, serveis de formació remunerats.

- Publicitat o patrocinis a la web.

- Lloguer d’espais o material.

- Royalties per drets d’autor.

2. Restar les despeses deduïbles

Només es poden deduir les despeses relacionades amb els ingressos no exempts. Per exemple:

- Cost de materials per a la venda de llibres o cursos.

- Sous de personal contractat per activitats econòmiques.

- Hosting i manteniment web si es ven publicitat o contingut digital de pagament.

No es poden deduir les despeses associades a ingressos exempts (per exemple, material per una activitat finançada per una subvenció).

3. Obtenir el resultat comptable

Resultat comptable = ingressos no exempts – despeses deduïbles

- Si hi ha pèrdues: no es tributa, però pot ser obligatori presentar la declaració.

- Si hi ha beneficis: es calcula l’impost.

4. Aplicar el tipus impositiu

- Les associacions sense ànim de lucre fora del règim fiscal especial de la Llei 49/2002 tributen al 25% sobre el benefici.

- Si compleixen els requisits de la Llei 49/2002, tributen només al 10%.

Exemple de càlcul

- Quotes de socis: 5.000 € (exemptes).

- Venda de llibres: 8.000 € (no exemptes).

- Subvencions públiques: 12.000 € (exemptes).

- Publicitat a la web: 2.000 € (no exempta).

- Despeses associades a la venda de llibres i publicitat: 6.000 € (deduïbles).

✏ Càlcul:

Ingressos no exempts = 8.000 + 2.000 = 10.000 €

Despeses deduïbles = 6.000 €

Base imposable = 10.000 – 6.000 = 4.000 €

Impost a pagar:

Si tributa al 10% → 400 €

Si tributa al 25% → 1.000 €